2021年,在全球经济复苏、能源价格波动及国内“双碳”目标等多重因素交织影响下,中国电解铝行业的进出口贸易格局呈现出新的特点与趋势,贸易逆差持续扩大,而国内贸易代理模式也在市场变革中寻求新的定位与发展。

一、进出口现状:产量受限与需求旺盛推高逆差

- 出口方面:受国内能耗双控政策、部分区域电力供应紧张以及原材料成本上涨等因素影响,2021年中国电解铝产量增长受到一定抑制。由于国际市场价格持续走高,国内电解铝供应优先保障内需,导致原铝出口量维持在较低水平。铝材(包括铝板带箔、铝型材等加工产品)出口则保持相对强劲,体现了中国铝加工产业链的竞争力。

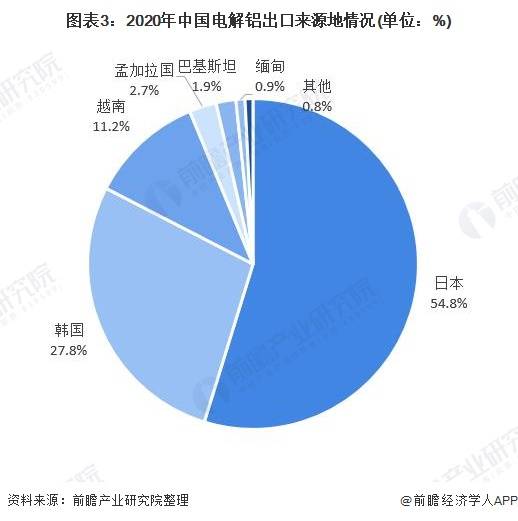

- 进口方面:国内对于初级原料——氧化铝和未锻轧铝(包括原铝和铝合金)的进口需求大幅增加。一方面,国内电解铝产能“天花板”和环保要求限制了原料自给;另一方面,旺盛的下游制造业需求,特别是新能源汽车、光伏、包装等领域,拉动了对铝资源的整体需求。这使得2021年中国电解铝及相关产品进口额显著增长。

- 贸易逆差扩大:在上述“出口受限、进口激增”的共同作用下,2021年中国电解铝产品贸易逆差(尤其是初级产品环节)呈现扩大态势。这反映了中国在全球铝产业链中,正从过去的初级产品净出口国,加速向深度加工和终端制造转型,同时对海外原料的依存度阶段性上升。

二、发展趋势分析

- 结构性依赖或将长期存在:在“双碳”目标背景下,国内电解铝产能扩张将受到严格约束,能源结构和布局面临调整。预计未来一段时间,对进口氧化铝和部分未锻轧铝的需求仍将保持高位,贸易逆差可能成为常态。行业发展的重点将转向绿色电解铝、再生铝利用以及高端铝材的研发生产。

- 国际市场联动性增强:中国作为全球最大的铝生产和消费国,其政策与市场波动对全球铝贸易流和价格的影响日益加深。国内外铝价的联动性增强,企业需要更加关注汇率、海运、国际关税政策等全球贸易环境的变化。

- 国内贸易代理的转型与价值重塑:在贸易逆差扩大、市场价格波动剧烈的环境下,传统的国内电解铝贸易代理业务面临挑战与机遇。

- 挑战:单纯赚取差价的模式难以为继。信息透明度提升,上下游直采比例增加,压缩了中间环节的利润空间。

- 机遇与转型方向:

- 服务深化:从简单的买卖中介,向提供供应链金融、仓储物流、套期保值、价格风险管理等综合服务解决方案转型。

- 资源整合:大型贸易商或代理利用资金和渠道优势,整合国内外资源,特别是在获取海外稳定、优质的氧化铝和再生铝原料方面发挥关键作用。

- 产业链协同:深度嵌入下游加工制造企业的供应链,提供定制化的原料供应和库存管理服务,成为稳定产业链的重要一环。

- 绿色贸易:随着低碳铝、绿色铝认证体系的发展,贸易代理可参与构建绿色铝的溯源和交易平台,满足下游客户对碳足迹的要求。

三、结论

2021年中国电解铝贸易逆差的扩大是产业政策调整、市场需求变化和全球能源格局演变的直接体现。这一趋势短期内或将延续,倒逼国内产业更加注重节能减排、发展循环经济与高附加值产品。对于国内贸易代理而言,逆差环境并非单纯的困境,更是推动其从“贸易商”向“供应链服务商”乃至“产业链价值整合者”升级的重要契机。能够提供金融、物流、信息、风险管理等增值服务,并深度融入国内国际双循环的贸易代理企业,将在铝行业新的发展格局中占据更有利的位置。